La semaine économique du 28 Juin 2021

Inflation encore et toujours

Le point macroéconomique :

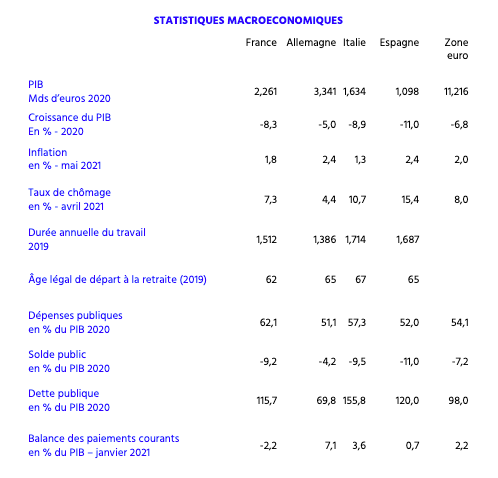

La thématique de la pénurie de main d’œuvre revient sur le devant la scène. Aux Etats-Unis, on observe dans les secteurs directement impactés par la réouverture économique une difficulté à trouver du personnel. Ces difficultés reflètent un arbitrage entre retour à l’emploi et accès aux prestations sociales. Pour beaucoup d’emplois peu qualifiés, il est rationnellement préférable de continuer à bénéficier des prestations sociales généreuses mises temporairement en place pour contrer les effets de la crise plutôt que de revenir immédiatement sur le marché de l’emploi. Une anecdote du dernier Beige Book de la Réserve Fédérale montre l’ampleur du problème : A St Louis (Missouri), plusieurs restaurants ont organisé un salon de l’emploi afin de recruter du personnel en salle et en cuisine. Cent emplois étaient à pourvoir. Seulement douze personnes se sont présentées. Face à la pénurie de main d’œuvre qui n’a pas vocation à perdurer longtemps puisque les aides exceptionnelles arrivent à échéance, on constate que de plus en plus d’entreprises font le choix d’augmenter les salaires, notamment dans le secteur de la restauration où le salaire horaire est relativement bas (ex : Mc Donald). Ces hausses de salaire, même si elles ne sont pas encouragées par l’administration Biden, sont perçues plutôt positivement par la Maison Blanche qui n’a pas réussi à faire adopter il y a quelques mois de cela son agenda en faveur d’une hausse du salaire minimum. Pour autant, il est encore trop tôt pour parler de boucle prix-salaire qui pourrait accroître le risque de progression durable de l’inflation. En effet, dans les secteurs moins soumis aux aléas de la réouverture, les hausse de salaire attendues sont mesurées. Ainsi, la dernière enquête de la Réserve Fédérale de Philadelphie établit que les industriels de la région n’envisagent une hausse de salaire moyenne à six mois que de 4% (contre 3% en février dernier). On est très loin de niveaux qui pourraient faire chuter l’économie américaine dans un cycle d’inflation élevée sur la durée.

En Europe (hors Royaume-Uni), les pénuries de main d’œuvre sont encore moins perceptibles du fait d’un niveau de sous-emploi beaucoup plus élevé que de l’autre côté de l’Atlantique. Les pénuries observées ici et là reflètent parfois un phénomène conjoncturel lié à la réouverture mais plus souvent un phénomène structurel traduisant une inadéquation entre l’offre et la demande sur le marché du travail qui ne résulte pas de la crise Covid. C’est par exemple le cas des deux côtés du Rhin au niveau des emplois très qualifiés d’ingénieurs dans l’industrie. Côté zone euro, il est évident qu’un démarrage de l’inflation à moyen terme est une probabilité à très faible risque de réalisation.

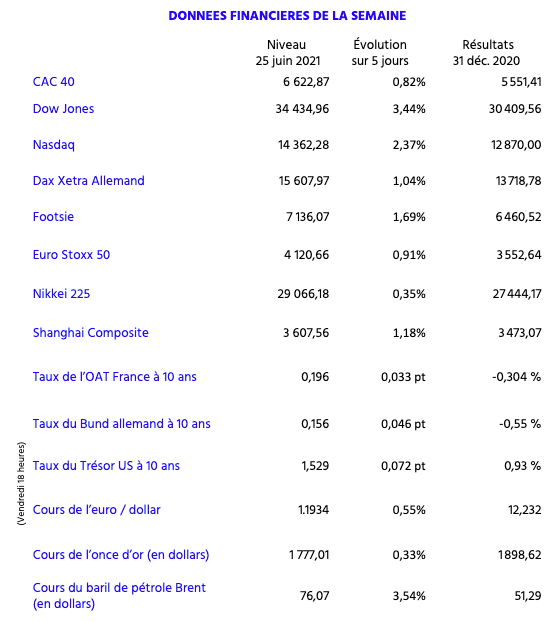

Taux – Actions – Devises :

Depuis le début de l’année, le CAC 40 affiche une performance de plus de 18% et une forte résilience malgré les discussions interminables dans les salles de marché concernant le tapering. La très forte exposition de l’indice parisien au secteur du luxe (LVMH représente plus de 10% de la pondération du CAC 40, par exemple) est un des facteurs explicatifs à long terme de la surperformance de l’indice français par rapport aux autres indices européens. En effet, les entreprises du luxe en France (qui contribuent plus au PIB que les secteurs de l’automobile et de l’aéronautique conjointement) continuent de bénéficier de leur forte présence en Chine – où la croissance économique reste forte même si une phase de ralentissement modéré est à craindre au deuxième semestre. Les perspectives de hausse à moyen terme du CAC 40 restent très bonnes. Nous tablons sur un CAC 40 à 6800 points d’ici la fin de l’année.

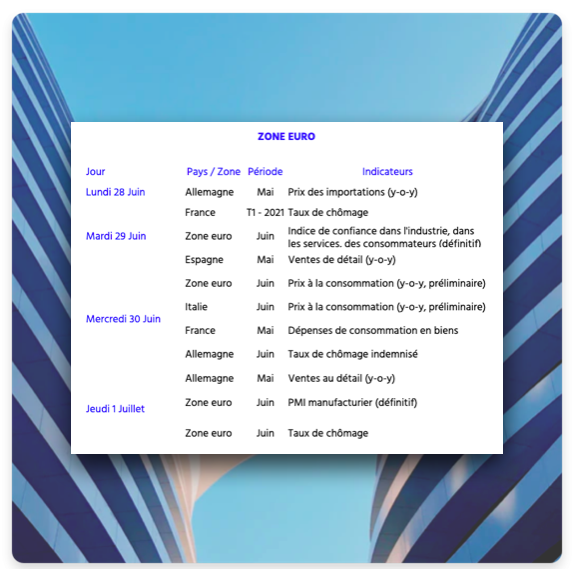

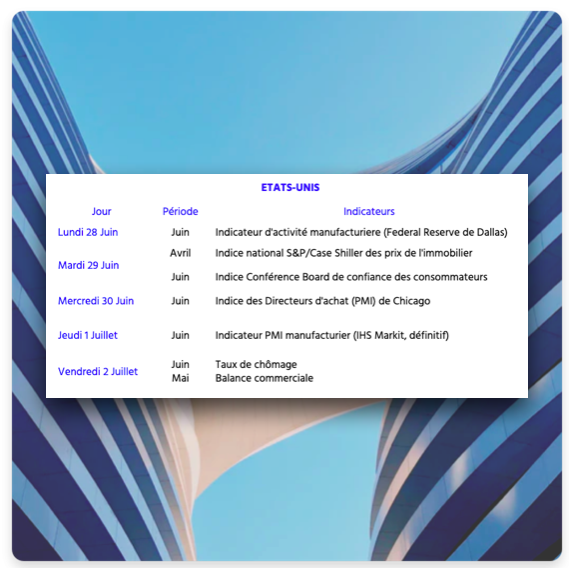

AGENDA ECONOMIQUE – 28 JUIN AU 2 JUILLET 2021

Bureau de recherche économique et analyse financière SPAK