Semaine économique du 02 Août 2021

Tout est mieux qu’un confinement en ce qui concerne la croissance.

Les indicateurs à haute fréquence (portant par exemple sur le trafic routier en Europe) confirment que les restrictions ainsi que la propagation du variant delta vont avoir un impact négatif sur la dynamique de croissance au troisième trimestre, après des chiffres du PIB plutôt très bons publiés cette semaine dans plusieurs pays européens mais aussi aux Etats-Unis. Toutefois, même si l’incertitude sanitaire est bien présente, les progrès réalisés au niveau de la vaccination permettent d’être optimiste. Un nouveau confinement strict en Europe est exclu, comme l’a d’ailleurs rappelé cette semaine le chef de cabinet de la chancelière Angela Merkel. Au pire, il y aura des mesures ciblées à la rentrée visant à restreindre l’accès aux lieux publics aux personnes non vaccinées. Si ce scénario se confirme, ce serait un réel sujet du point de vue du respect des libertés individuelles mais ce serait indéniablement plutôt une bonne nouvelle économique. Tout est mieux qu’un confinement en ce qui concerne la croissance.

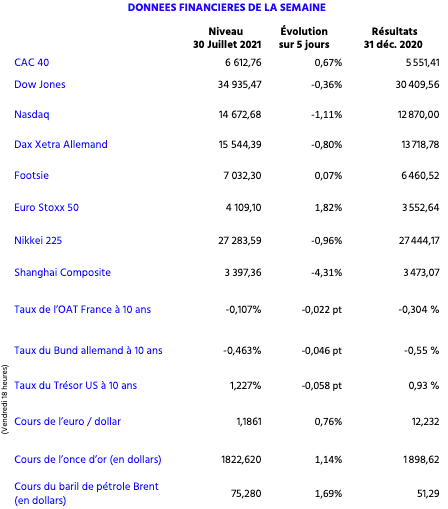

Indices, actions et devises

Nous tablons toujours sur un marché boursier qui reste orienté à la hausse, ce qui n’empêche pas la survenue de séances baissières, mais la tendance est selon nous limpide. Rien ne semble en mesure à l’instant de provoquer une forte baisse des marchés boursiers. Voici les principaux risques que nous percevons :

1) les variants, avec probablement la survenue de nouveaux variants inconnus à ce jour qui se révèleront plus contagieux et plus dangereux – ce qui va inciter les gouvernements à mettre en place des mesures plus coercitives pour forcer les réfractaires à se vacciner. Ce risque ne nous parait toutefois pas en mesure d’enrayer le cycle de reprise économique qui est amorcé ;

2) le plafond de la dette américaine qui est atteint le 2 août prochain. Cela va entrainer beaucoup de gesticulations politiques à Washington. Pour autant, c’est un risque largement gérable pour le marché même en cette période de baisse des volumes ;

3) les mesures de contrôle fortes prises par Pékin à l’égard des tech chinoises mais qui devraient seulement inciter les investisseurs non-chinois à se désengager temporairement du marché chinois. A moyen terme, le marché reste attractif malgré le risque politique existant. Retrouvez notre article « alerte rouge sur le marché chinois » ici

4) le fait que l’inflation pourrait être plus élevée plus longtemps que prévu. Ce qui était perçu initialement comme temporaire ne l’est plus complètement. Ce risque est mal pricé par les assets managers qui ont acheté le scénario joliment marketé par la Fed d’inflation temporaire. De notre point de vue, c’est le principal risque qui pèse sur les marchés boursiers mais nous aurons une visibilité à cet égard que dans plusieurs mois. Si le risque inflationniste perdure, il est évident que les valeurs tech seront les plus pénalisées, particulièrement aux Etats-Unis. Mais nous n’en sommes pas encore là.

Il y a aussi des bonnes nouvelles à mentionner : les Etats continuent de rester sur un biais accommodant et les perspectives de croissance pour les large caps sont extrêmement bien orientées.

Dans ce contexte, il convient toujours de garder un portefeuille d’investissement diversifié. Ce n’est pas très innovant. Parmi les secteurs qui restent intéressants : l’immobilier (en lien avec toutes les thématiques concernant la démographie et le besoin de s’échapper des grandes villes) mais aussi les secteurs industriels, des transports et de l’énergie qui devraient continuer leur phase de reprise (exposition modérée à privilégier dans un premier temps). Nous restons également toujours long sur le dollar américain.

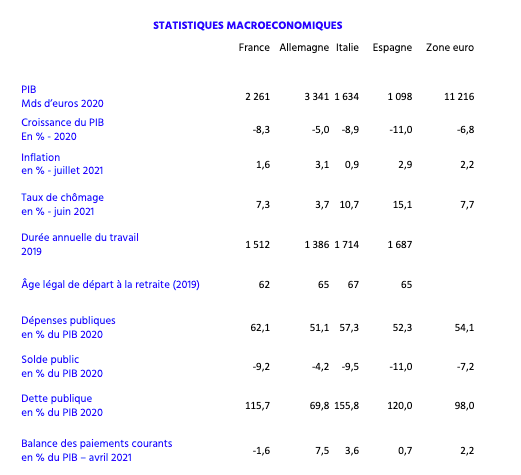

Statistiques macroéconomiques

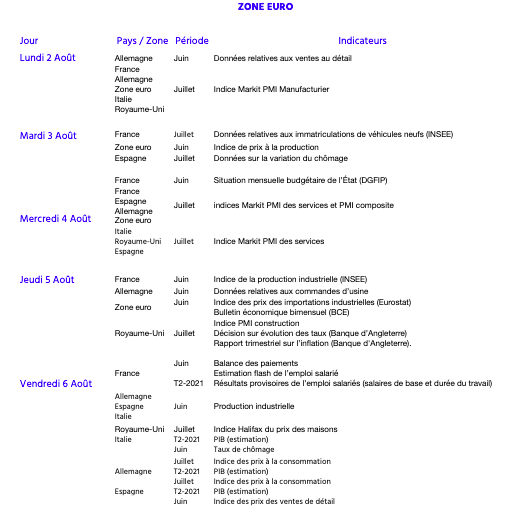

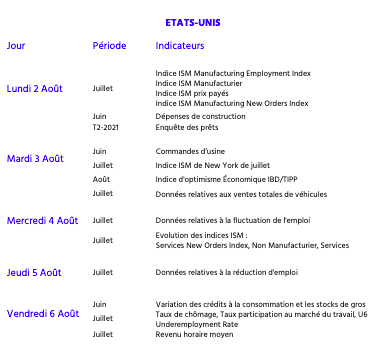

Agendas économiques

On a tendance à croire que le mois d’août est plutôt calme. C’est souvent le contraire qui se produit. L’actualité de cette première semaine d’août sera très chargée avec la réunion de la Banque d’Angleterre le 5 août et, surtout, l’emploi américain le 6 août. Malgré quelques commentaires récents de membres du Comité de Politique Monétaire de la Banque d’Angleterre en faveur d’une normalisation de la politique monétaire, nous doutons que les conditions sur le plan sanitaire et sur le plan économique soient réunies pour un changement de positionnement de la banque centrale. Elle devrait s’évertuer à rappeler, un peu à l’instar de la Réserve Fédérale, que la situation économique continue de s’améliorer mais qu’il n’est pas encore temps d’envisager un retrait des mesures de soutien exceptionnelles liées à la pandémie. Enfin, l’emploi américain sera comme toujours le point d’orgue de la semaine pour le marché des changes. Peu de surprises à attendre : les créations d’emplois devraient bondir à proximité d’un million en juin, confirmant la tendance favorable des derniers mois.

Bureau de recherche économique et analyse financière SPAK